MT44: L’ultimo dei samurai

"Nulla di rilevante, solo un aggiustamento" — Haruhiko Kuroda

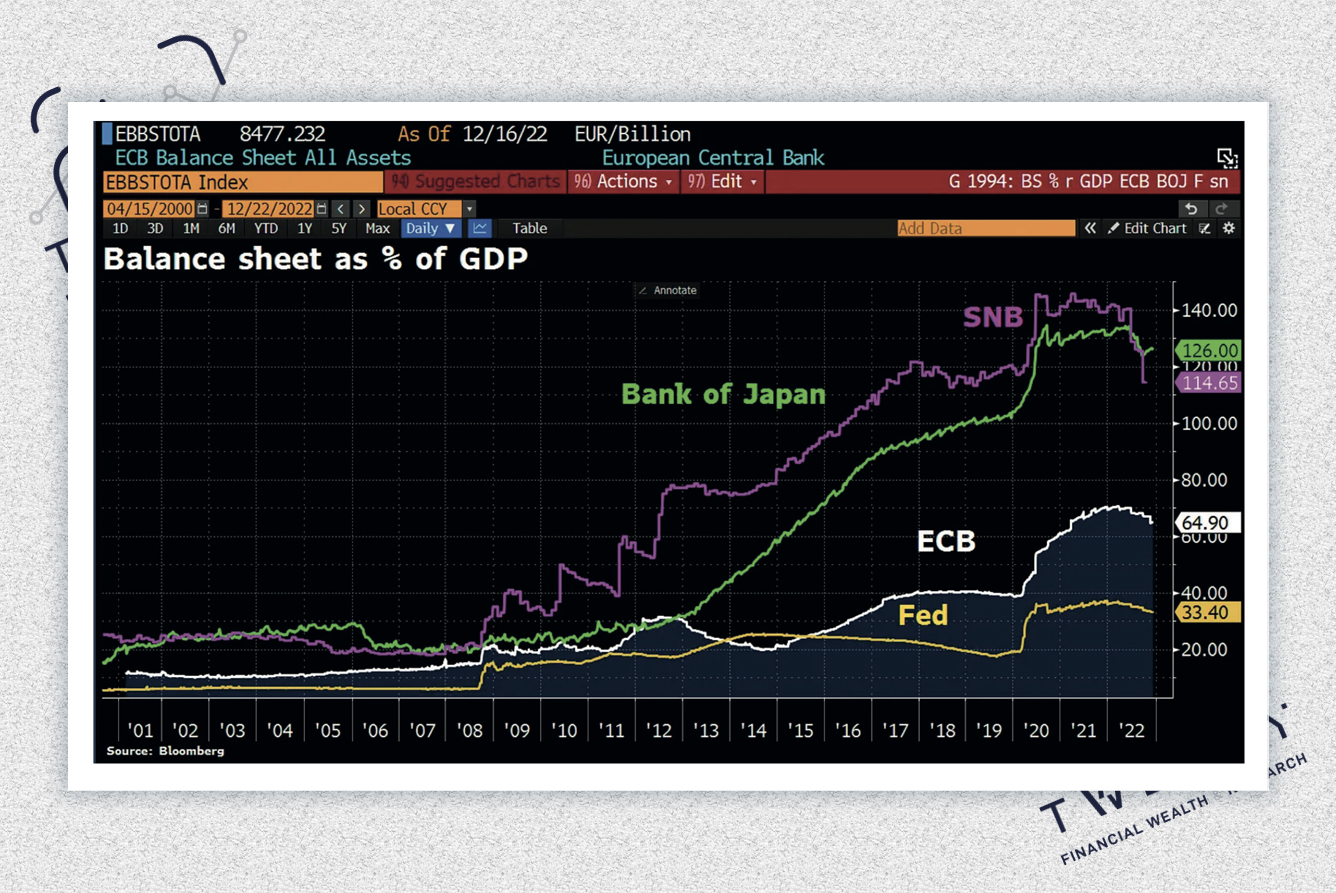

Sebbene il tratto distintivo degli ultimi 20 anni dell’economia nipponica è stato l’estremo interventismo della BOJ (Bank of Japan) nelle faccende domestiche, il simbolo è stato quello del Quantitative Easing Infinity. La scorsa settimana, nell’ultimo appuntamento dell’anno dei banchieri centrali, qualcosa è cambiato. Approfondiamo.

Shock durante l’ultimo ballo della colomba Kuroda

Il governatore della Banca del Giappone Kuroda ha scioccato i mercati modificando il programma di controllo della curva dei rendimenti della banca centrale, scatenando un balzo dello yen e dei rendimenti a pochi mesi dalla scadenza del suo mandato. La BOJ consentirà ora ai rendimenti dei titoli decennali giapponesi di salire a circa lo 0,5%, rispetto al precedente limite massimo dello 0,25% della sua fascia di movimento, secondo la dichiarazione politica di Martedì. La banca centrale ha dichiarato inoltre che la mossa rafforzerà la sostenibilità del suo allentamento monetario.

Il controllo della curva del decennale da parte della BOJ | Bianco Research

Questo di fatto apre la strada alla normalizzazione della politica della banca centrale. Un tempo sostenitrice di tassi d'interesse minimi, la BOJ ha raddoppiato il tetto massimo dei rendimenti a 10 anni, provocando un balzo dello yen. Dopo anni di tentativi di controllo ben riusciti della curva è certo che questo è il primo passo d’uscita dell’economia giapponese verso un mondo più allineato agli andamenti inflattivi che stanno colpendo le economie. Seppur il Giappone sia quasi magicamente riuscito a resistere all’ondata inflattiva dei nostri giorni, questo è senz’altro un passo verso l'uscita e un possibile rialzo dei tassi nel 2023 con un nuovo governatore.

Il governatore della Banca del Giappone, Haruhiko Kuroda al suo ultimo mandato ha dato il più classico dei colpi di coda da teatro. Si è trattato dell'ennesima sorpresa da parte di un governatore che ha iniziato il suo mandato un decennio fa con politiche d'urto e di paura volte a strappare il Giappone da decenni di deflazione. L’ultimo ad arrendersi, l’ultimo Samurai del Giappone.

L'azione di martedì dimostra che il suo consiglio di amministrazione non riteneva più sostenibile la loro posizione e, sebbene sia stata accompagnata da rassicurazioni sulla prosecuzione degli stimoli e dall'impegno ad acquistare ancora più obbligazioni, il fatto che Kuroda abbia battuto un colpo di coda alimenterà probabilmente ulteriori, e non minori, speculazioni su futuri cambiamenti di politica. Con la scadenza del mandato decennale di Kuroda ad Aprile, toccherà ai suoi successori tracciare il percorso per uscire dall'esperimento monetario più audace del mondo, che ha visto il bilancio della banca centrale implodere: le economie mondiali andavano a rotoli mentre la BOJ faceva incetta di obbligazioni.

La Banca del Giappone possiede oltre il 50% delle obbligazioni | Bloomberg

La riunione di Aprile del 2023 sarà la prima del nuovo governatore e questo potrebbe rappresentare il momento ideale per annunciare una revisione della politica, ponendo le basi per un ulteriore inasprimento se l'inflazione dovesse rimanere al di sopra dell'obiettivo del 2%. In passato, tali revisioni hanno portato a modifiche della politica, compresa l'introduzione dell'attuale programma di controllo della curva dei rendimenti. Una notizia separata, secondo cui il Primo Ministro Fumio Kishida starebbe pianificando di modificare l'accordo sull'inflazione con la BOJ, aggiunge ulteriore benzina al fuoco speculativo. Per i mercati globali, la preoccupazione è che un allontanamento significativo dai tassi ultra-bassi in Giappone rimuova l'ultimo ancoraggio all'era del denaro facile, provocando un altro scossone al rialzo dei rendimenti obbligazionari in tutto il mondo. Martedì scorso Kuroda potrebbe aver fatto guadagnare tempo alla BOJ. Ha ancora due riunioni da affrontare prima che tutto diventi un problema di qualcun altro.

Perchè questa mossa è importante per i mercati globali

La BoJ ha ampliato la sua banda sul controllo della curva dei rendimenti allo 0,50%; questo è molto importante per tutti i mercati globali. Il motivo è molto semplice: viviamo in un epoca profondamente interconnessa. Quello che succede dall’altra parte del mondo influenza direttamente o indirettamente anche l’ultimo degli esseri umani. La rete, le connessioni, l’economia ormai viaggia su un filo. Ed è proprio quando tutti gli economisti che si aspettavano una stance di politica invariata ecco che arriva la sorpresa della BOJ.

Il più grande stampatore di denaro è la Banca del Giappone. Con il cambiamento di politica monetaria, d’ora in poi le attività totali non dovrebbero più aumentare così tanto | Bloomberg

Perchè il Giappone adesso si preoccupa dell’inflazione? Good Morning Vietnam! Verrebbe da dire. Dopo la pandemia le economie globali hanno cambiato pelle. Molte hanno inseguito il sogno del denaro facile e dei tassi zero ad oltranza. Probabilmente molte delle nostre domande non avranno mai una risposta finale, vera, sensata ma quello che è certo è che se il Giappone sta ora mostrando preoccupazione per l'inflazione, nel 2023 non ci saranno pivot da nessuna banca centrale. Per anni, il Giappone ha attuato una politica monetaria aggressivamente accomodante. I tassi della Bank of Japan sono stati effettivamente bloccati allo 0% per decenni. Il QE su larga scala era una pratica standard e alcuni anni fa la BoJ è passata al controllo della curva dei rendimenti, tanto da diventare un “caso studio” mondiale.

Per mantenere bassi i rendimenti a 10 anni, la Banca del Giappone è passata dal fissare una quantità di obbligazioni da acquistare (QE) a una misura qualitativa (YCC). Ci è riuscita, in quanto tra il 2016 e oggi i titoli di stato giapponesi decennali sono stati scambiati tra -25 e +25 bps come voleva la BoJ. Questo perchè il Giappone è un grande esportatore di capitali dagli anni '90, gli investitori giapponesi sono abituati a cercare all'estero opportunità per impiegare i propri risparmi in eccesso. Ad esempio a Luglio 2022 il Giappone è il maggior detentore di titoli del Tesoro USA al mondo. Inoltre ha accumulato oltre 1000 miliardi di dollari in UST poiché è un modo conveniente per riciclare i risparmi in eccesso: i differenziali di rendimento sono stati positivi e spesso hanno più che compensato il costo della copertura dei rischi USD/JPY.

Se i giapponesi acquisteranno meno UST, ecco che il dollaro si rafforzerà | Steno Research and Macrobon

In sintesi, mentre la banca centrale giapponese acquistava titoli di stato, gli investitori, i piccoli risparmiatori e la quasi totalità della popolazione erano fortemente coinvolti negli investimenti esteri e In particolare nell'acquisto di titoli di Stato ad alto rating emessi da Stati Uniti e paesi europei. Ora che vengono ricompensati positivamente per mantenere i loro soldi a casa durante un rallentamento economico globale e periodi di elevata incertezza macro, è probabile che sceglieranno il mercato interno, con più soldi.

Ciò rafforzerà lo yen e influirà negativamente sulle attività estere. Quando uno dei maggiori esportatori di capitali al mondo decide di premiare i risparmi a livello nazionale con un tasso privo di rischio più elevato, ci sono grandi conseguenze macro. L'inflazione core è in aumento in Giappone e molti analisti prevedono che sarà stabile intorno al 2% nel 2023. Kuroda ha raccolto i crismi della vittoria nel suo ultimo ballo, facendosi notare, una bella pacca sulle spalle dopo il lavoro svolto e un nuovo incarico istituzionale finito il suo mandato. A buon intenditori.

La stretta monetaria nel 2023 per arginare l’inflazione | Macrobond/Nordea

Non sappiamo quello che ci aspetta. Ormai sono mesi se non anni, che si lavora dentro dei mercati molto volubili, malamente manipolati e con un flusso di notizie che ti costringono continuamente a raddrizzare il tiro. Ci sarà da divertirsi nel 2023, nel frattempo qualche giorno di relax per tutti.

Al prossimo articolo!